2021年5月6日,中山大学管理学院教授李仲飞博士应邀来我院进行学术交流。下午3点,李仲飞教授在商学院128报告厅进行了主题为“行为金融、量化投资与套利”的学术报告。报告由商学院副院长覃巍教授主持。

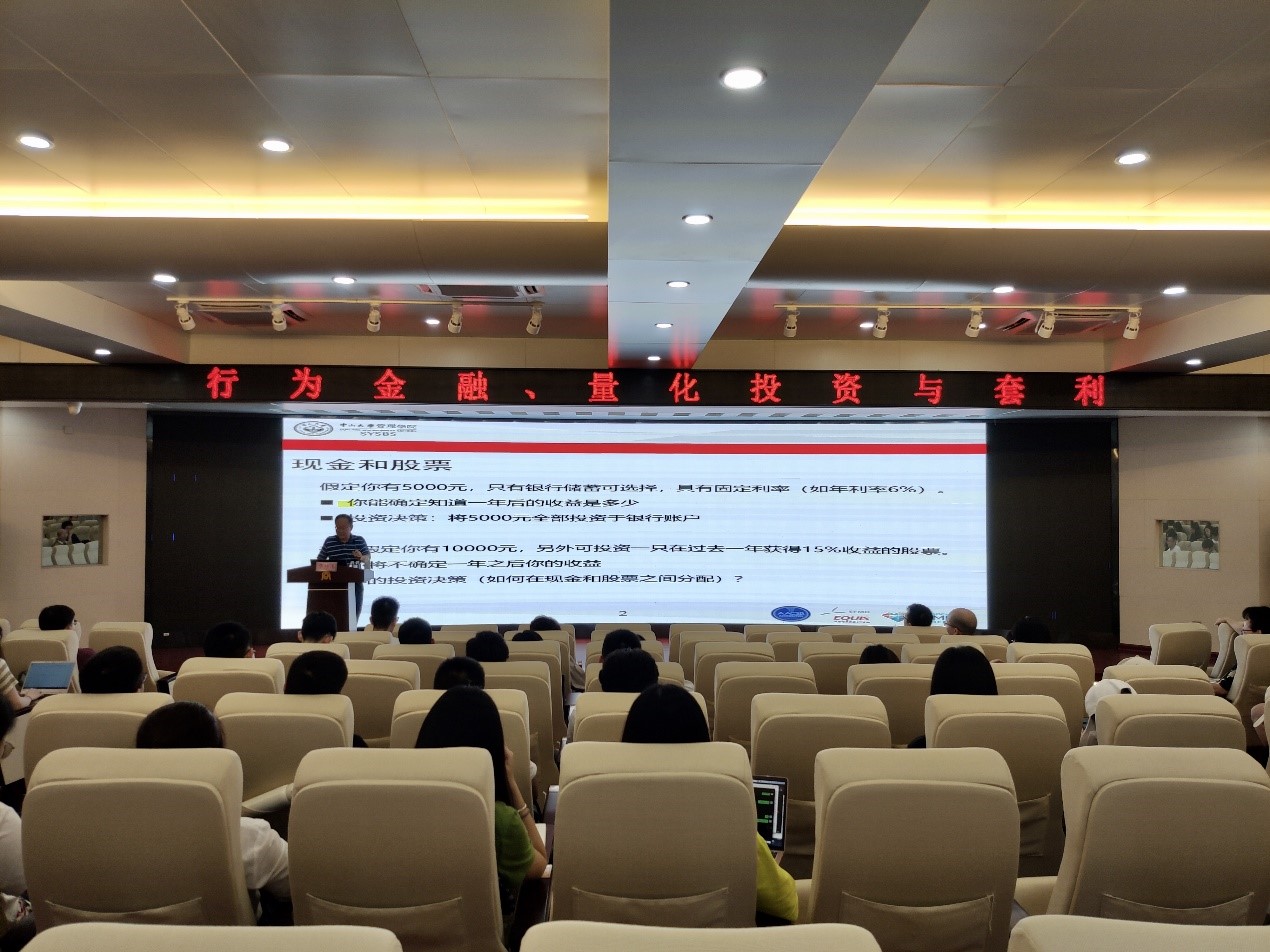

讲座内容主要分为三大部分。第一部分,量化投资的收益和风险。李仲飞教授告诉大家,真正推动投资从艺术走向科学的是马科维兹(Markowitz)。马科维兹于1952年提出用方差度量风险并以期望度量收益的投资组合模型。马科维兹率先量化风险和使用风险厌恶水平、风险收益权衡方法,揭示了投资组合的风险分散效果,也因此获得了诺贝尔经济学奖。李教授还为大家补充讲解了“圣彼得堡悖论”、伯努利模型中的效用函数和以边际效用递减规律为核心的高森第一定律。第二部分,行为金融。李教授通过现场实验方法指出:现实投资决策过程并非完全理性的,其更符合卡尼曼于1979年提出前景理论。即价值函数并非理性的凹函数,而是一个S型函数;面对收益,人们是风险厌恶的;面对损失,人们又是风险追求的。另一方面,权重函数和数学计算后得出的概率是也是不同的。卡尼曼的这一理论同样获得了诺贝尔奖,并成为现代行为金融学的基础。第三部分,套利的原理和实践。李教授详细介绍了三类套利方法:跨时间套利策略,利用不同时间同一只股票的价差进行套利;跨地域(市场)套利策略,利用同一公司股票在不同市场的价差进套利;跨品种套利策略,利用外汇、现货、股票等不同金融工具进行套利。

在提问交流环节,不少老师、同学关注套利模型和实际操作结果不一致的问题。对此李教授表示,不可能存在适用于所有国家所有时期的万能模型。在机器学习时代,模型和算法都需要不停改进,人工智能和大数据手段都可以加入到模型修正中来。大数定理告诉我们股市行为符合正态分布,但完全用历史数据作为未来金融市场行为的预期是不一定准确的,2020年新冠疫情爆发对股市的冲击就是最好的例子。

李教授的报告包含大量实例及实验,报告通俗易懂,调动了在场师生的思考和讨论热情。李教授对金融研究的赤子之心,赢得了在场师生的尊敬和热烈的掌声。在这经久不息的掌声中,本次讲座圆满结束。

主讲人简介:

李仲飞,男,中国科学院管理学博士,中山大学管理学院教授、博士生导师,教授,全国模范教师,国务院特殊津贴专家,广东省珠江学者特聘教授。

李仲飞教授曾任中山大学社科处处长、管理学院执行院长、创业学院院长。现兼任国家社会科学基金学科评审组专家,中国系统工程学会、中国投资学专业委员会副理事长,中国优选法统筹法与经济数学研究会、中国管理科学与工程学会常务理事等职务,在《中国管理科学》等十多个期刊任主编、副主编、常务编委或编委。

李仲飞教授的研究领域包括金融工程与风险管理、金融市场与投资等。在这些领域,他还主持了国家自然科学基金重大项目、重点项目等科研项目,参加了国家“973计划”等项目。出版学术专著6部,在国内外权威学术期刊发表论文150余篇。作为第一获奖人曾获中国高校人文社会科学研究优秀成果二等奖一项、广东省哲学社会科学优秀成果一等奖两项等学术奖励。